A contar de febrero del 2019 rige una nueva ley para trabajadores independientes, la cual modifica las normas de incorporación obligatoria a la seguridad social para los trabajadores que emiten boletas de honorarios, instaurando un mecanismo gradual para el pago de las cotizaciones y el acceso a los beneficios de pensiones y salud. Esta ley rige desde el 2 de febrero de 2019, materializándose en la Operación Renta de abril del presente año.

Bajo esta nueva normativa se verán obligados a cotizar aquellos trabajadores que emiten boletas de honorarios que cumplan con las siguientes condiciones:

- El monto total de sus boletas de honorarios emitidas durante el año calendario sea mayor a 5 ingresos mínimos mensuales (monto cercano a $1.400.000).

- Sean menores de 55 años, en caso de ser hombres, y menores de 50 años, en caso de ser mujeres, al 1 de enero de 2018.

- No sean afiliados al régimen previsional antiguo.

En razón a lo anterior, no estarán obligados a cotizar aquellas personas que no cumplan dichos requisitos, que ya coticen por el tope imponible o que sean pensionados por vejez o invalidez total.

Los trabajadores independientes pagarán sus cotizaciones previsionales en el proceso de Declaración de Renta, con cargo a las retenciones tributarias de los honorarios, otorgándoles el derecho a la cobertura anual de los distintos regímenes de seguridad social. Es así, que la obligación se iniciará en la Declaración Anual de Impuestos del 2019 por las rentas del 2018 dando cobertura desde julio de 2019 hasta junio de 2020.

Los beneficios de la incorporación al sistema de seguridad social para el trabajador independiente son los siguientes:

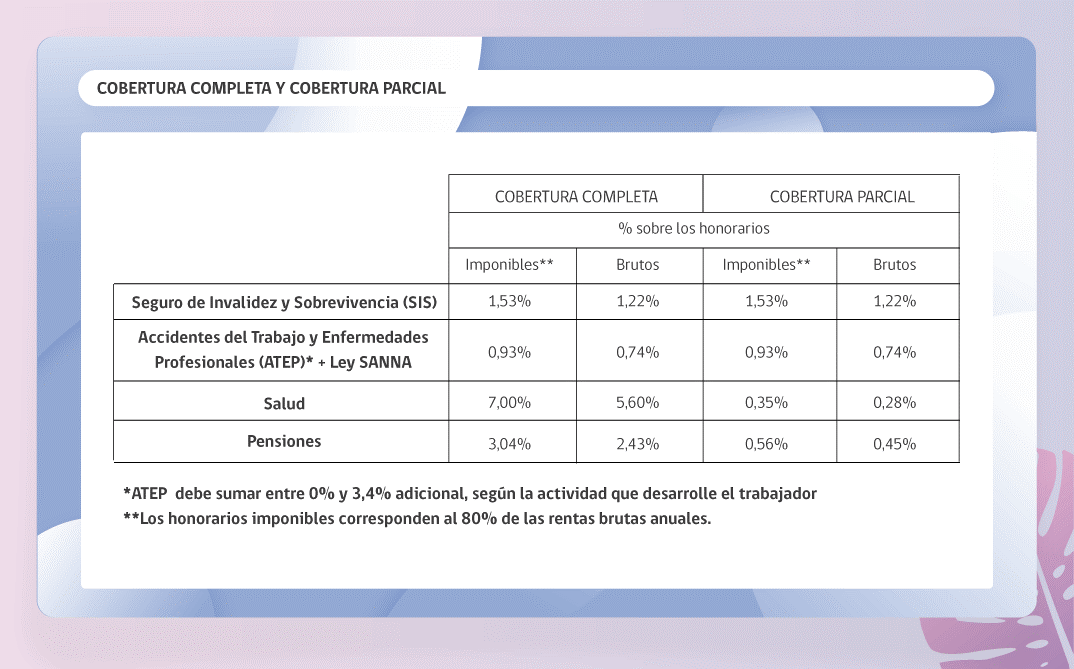

- Seguro de Invalidez y Sobrevivencia (SIS): pensiones de invalidez y de sobrevivencia, cuota mortuoria.

- Seguros de Accidentes del Trabajo y Enfermedades Profesionales (ATEP): atención médica gratuita, rehabilitación, orden de reposo (licencias médicas y subsidios por incapacidad laboral), indemnizaciones, pensiones de invalidez y de sobrevivencia, asignación por muerte.

- Salud: atención médica (ambulatoria y hospitalaria), licencia médica, Subsidios de Incapacidad Laboral, Subsidio prenatal, postnatal parental.

- Ley SANNA: licencia médica y subsidios en caso de enfermedad de un hijo.

- Derecho a prestaciones familiares: Pago de asignación familiar y maternal al beneficiario.

- Pensiones de Vejez: pensiones de invalidez, sobrevivencia y cuota mortuoria.

Si bien la ley obliga a los trabajadores que emiten boletas de honorarios a cotizar, establece dos opciones de cotización con diferentes coberturas y ventajas:

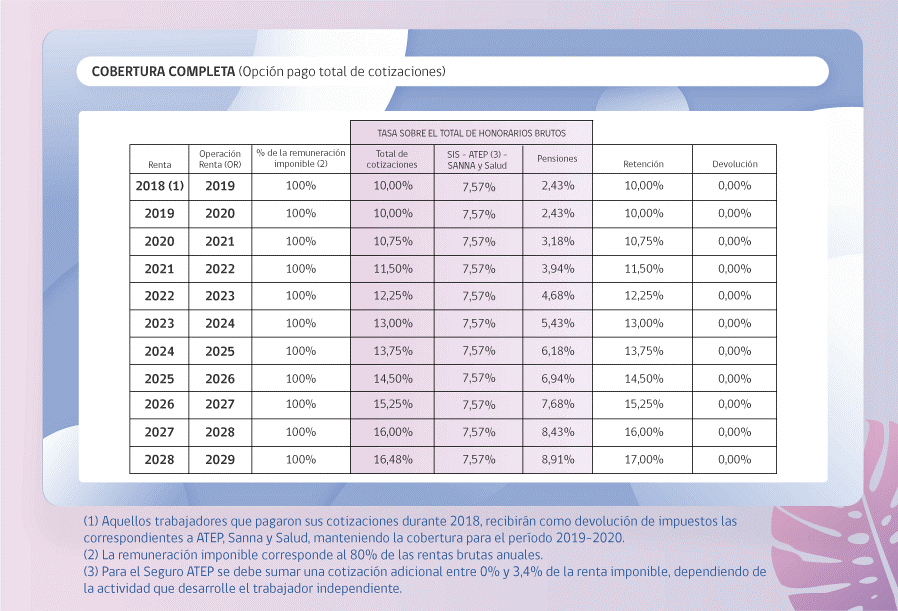

- El régimen de Cobertura Completa cubre al 100% los regímenes de Seguridad Social del trabajador desde el primer día, destinando la retención del 10% a las cotizaciones para todos los regímenes de Seguridad Social.

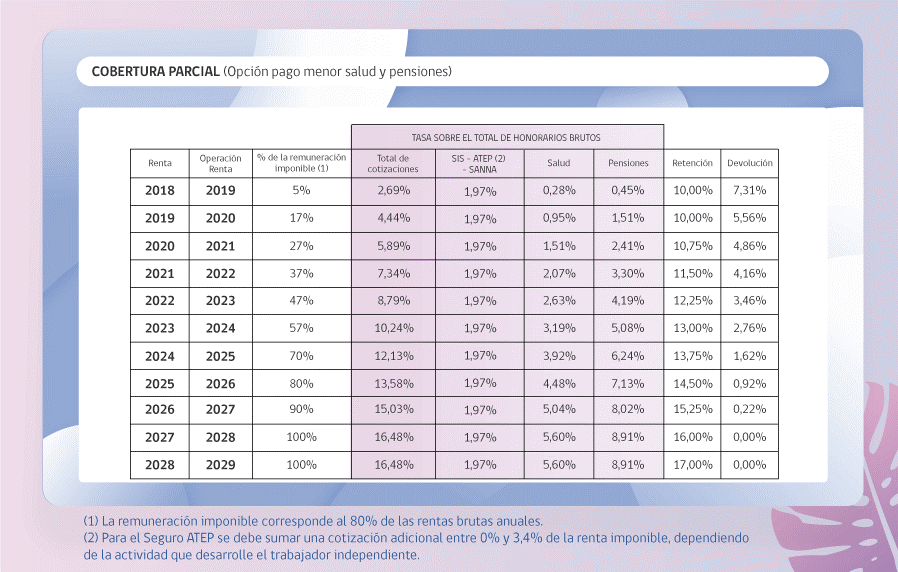

- El régimen de Cobertura Parcial permite al trabajador cotizar por un porcentaje aún menor de la renta imponible, partiendo con cotizaciones sobre el 5% de la renta imponible el primer año, 17% el segundo, hasta llegar a 100% el décimo año, contados desde la publicación de la ley; el primer año de este régimen se retendrá cerca del 2,7% para pagos de seguridad social, devolviéndose al trabajador cerca de 7,3%. Los porcentajes variarán cada año, siendo menor el monto de devolución.

En ambas opciones el monto retenido aumentará gradualmente hasta el 17% en 2028. Cada trabajador podrá elegir entre ambas alternativas en cada operación renta, pudiendo alternar entre ambas opciones cada año entre 2019 y 2028.

La Base Imponible sobre la cual se calcularán las cotizaciones para los distintos regímenes de Seguridad Social, será el 80% de la Renta Bruta Anual de cada trabajador, por lo que la cotización equivale al 17% de los ingresos brutos del año calendario anterior. El Servicio de Impuestos Internos determinará las cotizaciones de los trabajadores independientes.

Aquellos trabajadores a honorarios que comiencen a emitir boletas a partir del año 2019 deberán realizar pagos voluntarios como trabajadores independientes para todos los regímenes de seguridad social hasta junio de 2020, en caso de querer tener cobertura durante ese periodo.

En relación a la cotización de AFP, el porcentaje de la retención que se destinará a AFP dependerá del régimen que elija cada trabajador, siendo así que en el régimen de Cobertura Completa el año 2019 se destinará el 3,04% de lo retenido al fondo de pensiones. En el régimen de Cobertura Parcial, se destinará un 0,56% de lo retenido a pensiones, durante el mismo periodo. Esto se debe a que las cotizaciones para AFP quedan en el último lugar del orden de pago de los regímenes previsionales.

Artículo escrito por Camila Díaz, abogada de Vivir en Chile.